auじぶん銀行とは?メガバンク利用者が感じる「正体」と信頼性の根拠

mano

manote

ATMで手数料が表示された瞬間、「また損してる気がする」ってなった。振込でもポイントでも、細かい“取りこぼし”が増えてる感覚が大きかった。

楽天銀行を検索して概要とメリデメをざっと見たら、ATMや振込、ポイントの面で「思ったよりアリかも」に傾いた。でも条件がややこしく見えて、当時は「調べて疲れて放置」で終わった。

その最悪がよぎった時点で、自分の引っかかりがはっきりした。「損してる気がする」と感じたら、気のせいにせず一回見直す。そこまで決めるだけで、少しだけ気持ちが軽くなった。

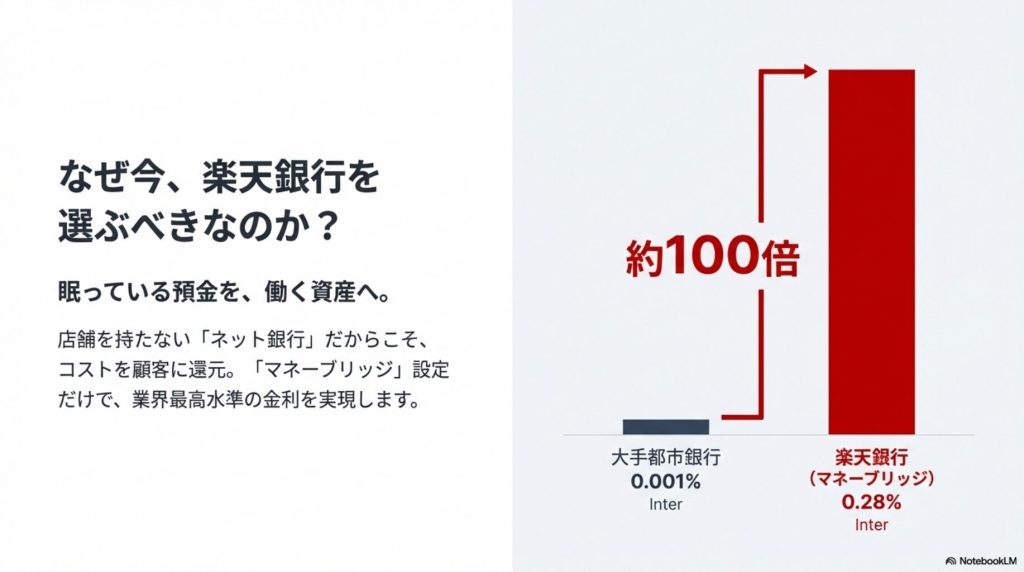

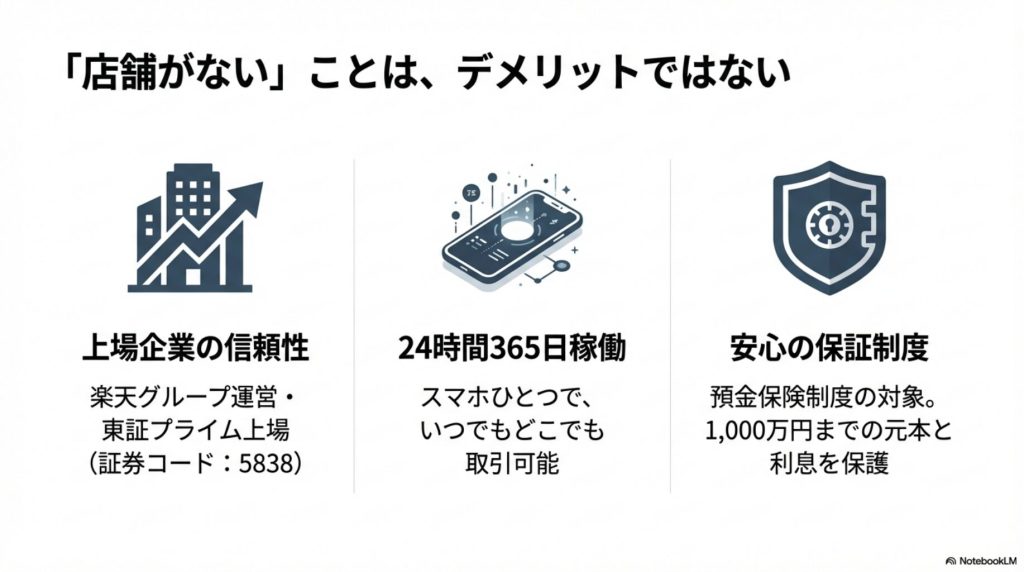

楽天銀行は、店舗を持たないネット銀行であり、インターネット経由での取引を前提としています。楽天グループの銀行として東京証券取引所プライム市場に上場しており(証券コード:5838)、原則として24時間365日の利用が可能です。

店舗維持コストを削減し、原則24時間365日の取引環境を実現している、上場企業の信頼性を備えたネット銀行です。

安全性についても、預金保険制度の対象であるため、1預金者につき元本1,000万円までとその利息が保護されます。物理的な窓口を介さない代わりに、スマホやPCからすべての操作を完結させる仕組みが特徴です。

楽天銀行をメイン口座として検討する最大の動機は、独自の優遇プログラム「ハッピープログラム」と、証券連携による金利の引き上げにあります。

ハッピープログラムは、エントリーを行うことで会員ステージに応じた特典を受けられる仕組みです。振込や入出金といった日常の取引に応じて楽天ポイントが進呈され、貯まったポイントは1ポイント=1円として振込手数料の支払いに充当できます。

また、このステージに応じてATM利用手数料が最大月7回、他行振込手数料が最大月3回まで無料になるため、条件を整えれば手数料コストを抑えた運用が可能です。

残高が少ないうちは、ハッピープログラムのステージを上げるのが難しいんだよね。

まず『給与受取』の設定を最優先ですな。これだけで残高に関わらず他行振込無料枠が手に入ります。少ない資金を削らずに済みますぞ。

なるほどね!同じように『まずは少額から』という人は、残高を増やすより先に受取設定を見直すのが一番の近道かもね。

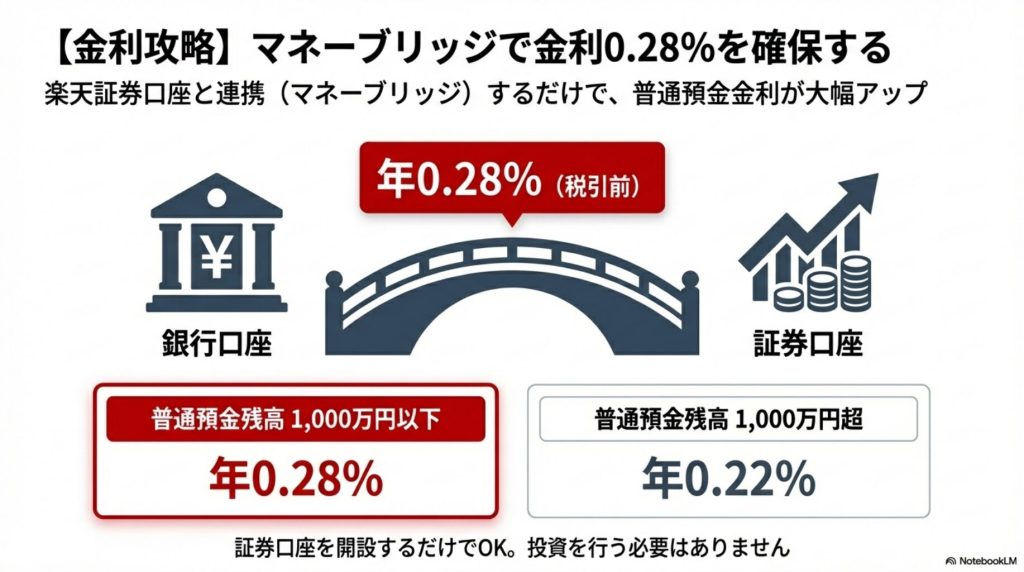

金利面では、楽天証券口座との連携機能「マネーブリッジ」の登録が鍵となります。

楽天証券と連携するだけで、普通預金金利が年0.28%(1,000万円まで)に向上し、預金効率が飛躍的に高まります。

登録により、普通預金残高1,000万円以下の部分に対して年0.28%(税引前、税引後 年0.223%)の優遇金利が適用されます。これは、金利メリットを最優先したい利用者にとって極めて強力な判断材料となります。

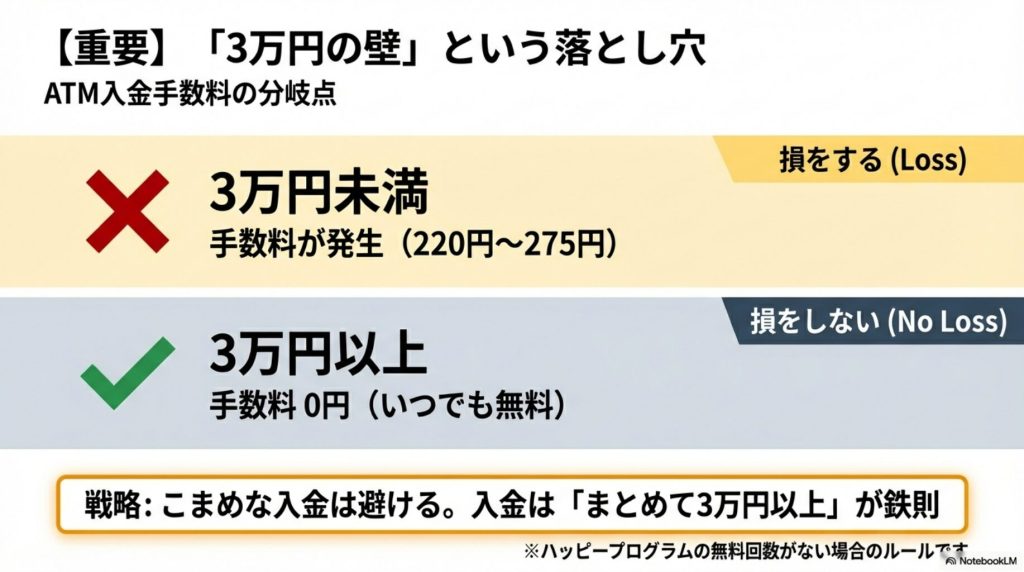

一方で、ネット銀行特有のルールや手数料の発生条件を把握していないと、逆にコストが嵩むリスクがあります。

特に注意が必要なのが、提携ATMからの現金入金です。楽天銀行では、現金を3万円以上入金する場合は手数料が無料ですが、3万円未満の入金は、ハッピープログラムによる無料回数がない限り、220円〜275円の手数料が発生します。

日常的に数千円単位の小まめな入金を行いたい場合、この仕様がデメリットとして大きくのしかかります。

無駄な手数料を排除するためには、ハッピープログラムの活用か、給与受取設定のどちらかを軸にする必要があります。

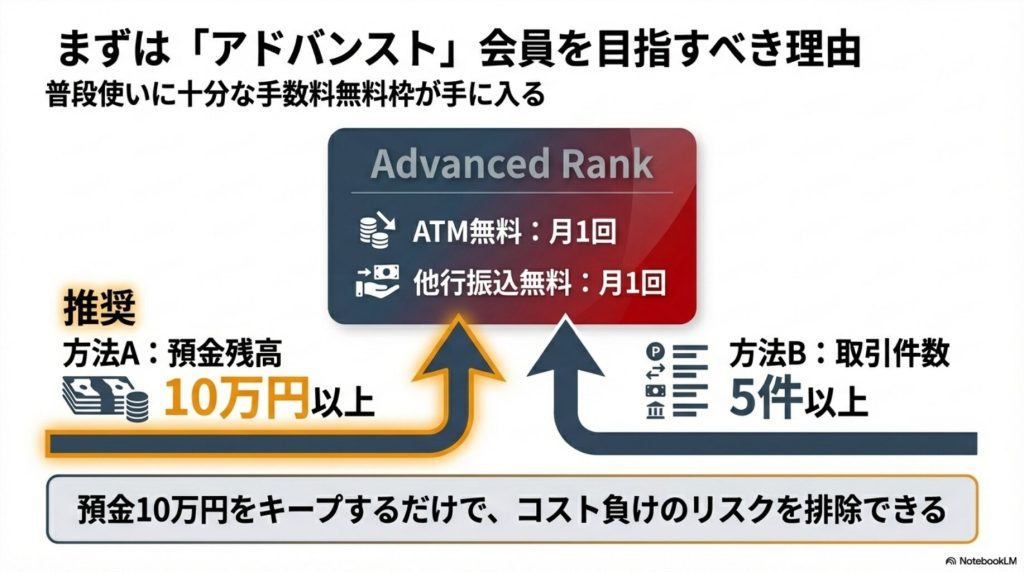

ハッピープログラムは、エントリー後に「預金残高」または「取引件数」の条件をクリアすることで会員ステージが上がります。例えば「アドバンスト」以上のステージに到達すれば、ATMや他行振込の無料枠が付与され、利便性が向上します。

まずは残高10万円の維持を目標に据えることで、毎月の手数料無料枠を安定して確保できるようになります。

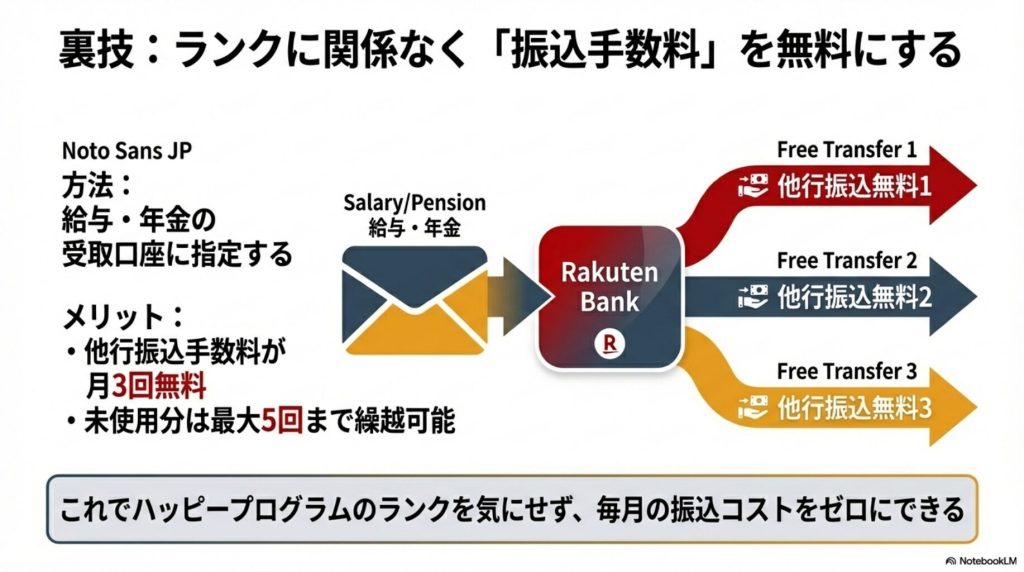

もう一つの確実な方法は、楽天銀行を給与や年金の受取口座に指定することです。これにより、他行振込手数料が月3回まで無料になります。

他行宛振込の基本手数料は145円(税込)ですが、この受取設定を組み合わせることで、実質的なコスト負担をゼロに近づけることが可能です。

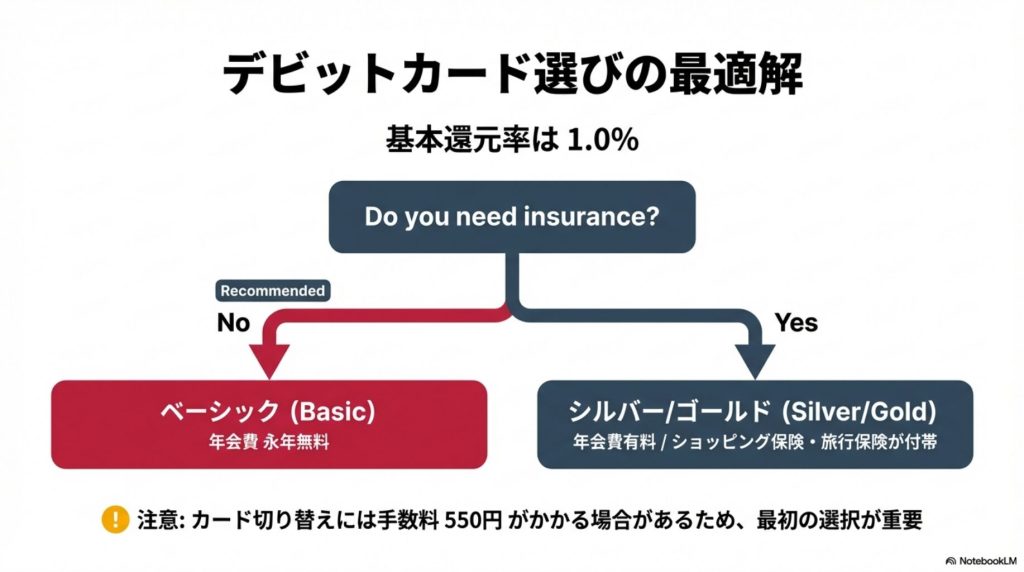

楽天銀行ではキャッシュカード一体型のデビットカードを選択できます。基本のポイント還元率は1.0%と高く、日常の買い物で楽天ポイントを貯める手段として有効です。

ラインナップには年会費無料のベーシックのほか、シルバーやゴールドといった有料カードも存在します。切替時には手数料が発生するため、最初に自分が必要とするカードのグレードを慎重に選ぶ必要があります。

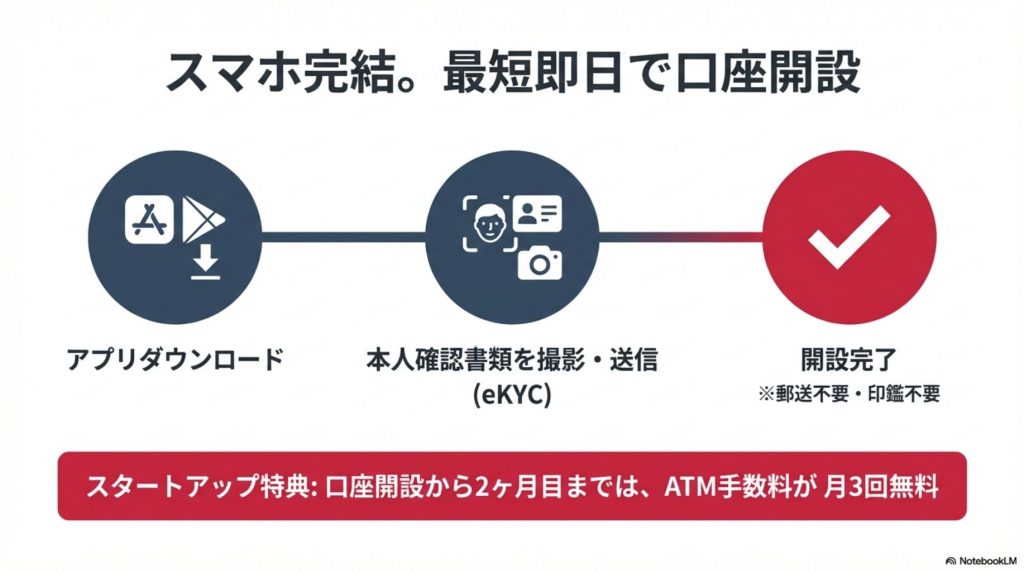

口座開設は、郵送の手間を省けるスマートフォンアプリからの手続きが基本です。

アプリで顔写真と本人確認書類を撮影する「eKYC」を利用すれば、郵送不要のスピード開設が可能です。

口座開設から2ヶ月目までは、会員ステージの判定に関わらず、ATM利用手数料が月3回まで無料になる優遇措置があります。この期間に、実際の入出金頻度や使い勝手を試し、自分にとって最適な維持条件(残高をいくらにするか等)を固めるのが賢い進め方です。

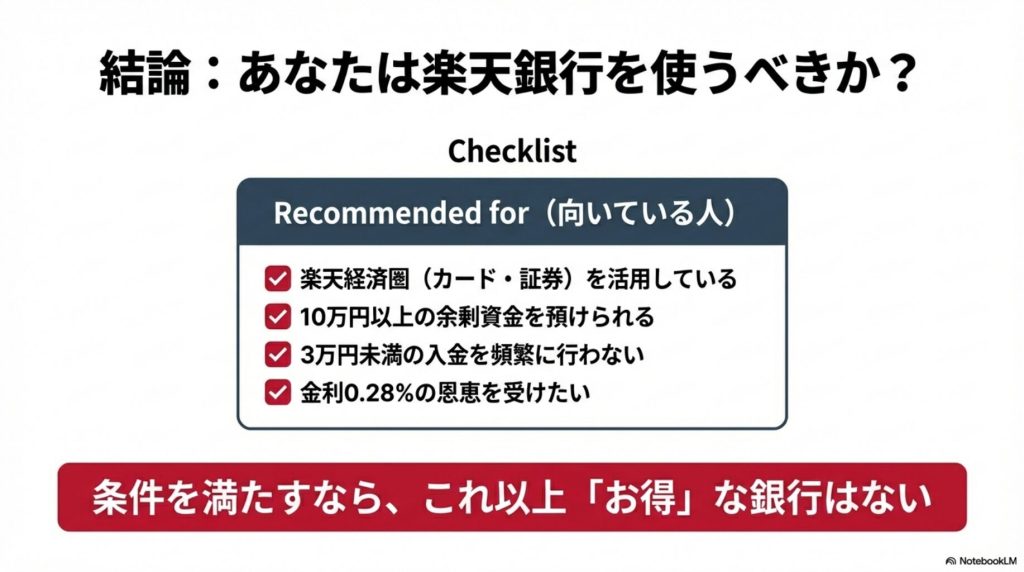

楽天銀行の仕組みを整理すると、最終的な判断基準は「入出金のスタイル」と「楽天経済圏への依存度」に集約されます。

自分の現金入金が「3万円以上」か、あるいは「ポイントや金利」で手数料以上の恩恵を受けられるかが分岐点です。

実は僕も、急いでいる時に2万円だけ入金してしまい、しっかり275円引かれたことがあるんだ。あと1万円足せば無料だったのに…

焦っていると忘れてしまいますね。癖付けが大事ですな。

本当にそれ。それ以来、財布の中の千円札をかき集めてでも、必ず『3万円以上』にするのが僕の鉄則になったよ!

損をしてると感じたら、まずは自分の「入金金額の平均」と「振込回数」を振り返ってください。そこにある事実と、楽天銀行の条件を照らし合わせることが、無駄を削ぎ落とす第一歩になります。

Q1. ハッピープログラムの特典を受けるために必要なことは?

楽天銀行へのログイン後、専用ページからの「エントリー」が必須です。エントリーをしていないと、残高などの条件を満たしていても無料回数やポイント進呈の特典は受けられません。

Q2. マネーブリッジの優遇金利が適用される範囲は?

普通預金残高のうち1,000万円以下の部分に対して年0.28%(税引前)が適用されます。優遇金利が適用される残高には上限があることを念頭に置いて運用してください。

Q3. 3万円未満の入金で、どうしても手数料を無料にしたい場合は?

ハッピープログラムの会員ステージを上げ、付与された「ATM利用手数料無料回数」を消費することで無料にできます。無料回数がない場合は、220円〜275円の手数料がかかります。

Q4. 給与受取での無料回数は、ずっと繰り越せますか?

未使用分は翌月以降に繰り越せますが、最大で5回分までという上限があります。

気になったらやってみよう!早くやればやるほど得していくよ!