ゲオの中古PCは「罠」か「宝」か?失敗を後悔に変えない状態ランクの見方と実店舗活用法

mano

manote

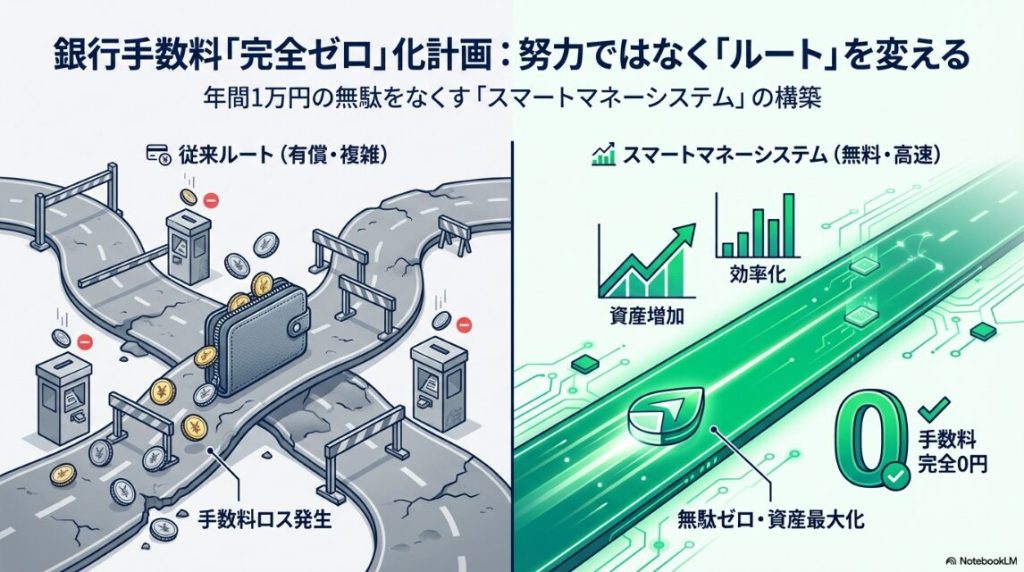

振込手数料とATM手数料。1回分は小さく見えますが、気づくと1年分で「これ、ばかにならない……」という金額になります。払うたびに、もったいなさが積み上がっていくあの嫌な感覚を、今月こそ仕組みの力で解消しましょう。

もし「1回あたりは数百円だから」と放置しているなら、まずはその出費を“固定費”として捉え直す必要があります。逆に、すでに負担を強く感じているなら、具体的な対策ルートを構築する準備は整っています。

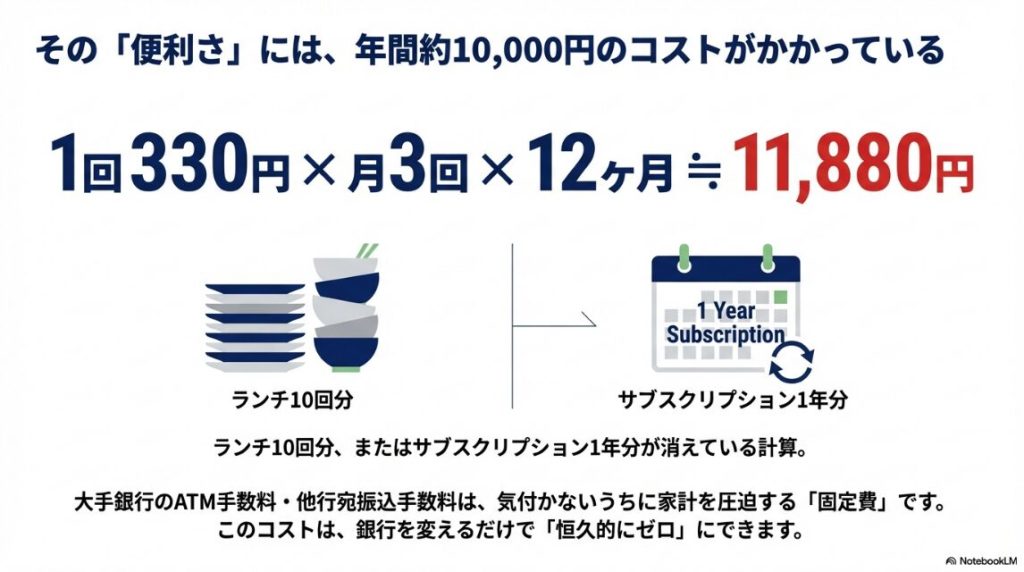

自分の取引履歴を振り返り、年間1万円という「削れる固定費」の存在を今すぐ直視しましょう。

ATM利用で発生する1回220〜330円という手数料は、繰り返されることで負担感が重くのしかかります。生活圏内にあるコンビニで何気なく引き出す習慣が、年間で見れば1万円前後の損失を生んでいるのが現実です。このコストは「仕方ないもの」ではなく、ルート設計一つで消せる無駄な支出に他なりません。

振込手数料についても、他行宛であれば金額別にコストが設定されている例が多く見られます。三菱UFJ銀行のようにネット振込でも手数料が発生するケースがあるため、今のメイン口座が「出す側」として最適かどうかを疑うところから始めてください。手数料が発生するルートをそのまま使い続けることは、自ら資産を削り取っているのと同じです。

僕が全財産1.6万円から起業を決意した時、220円の手数料はただの小銭じゃなかった。それは軍資金の『約1.3%』を一瞬で失うことを意味していたんだ。

1.3%と聞くと小さく感じますが、銀行の普通預金金利(0.02%程度)の65倍もの損失ですな。

そうなんだ。そう考えると、手数料を払うことは『資産を運用する』以前の、致命的なミスなんだよね。

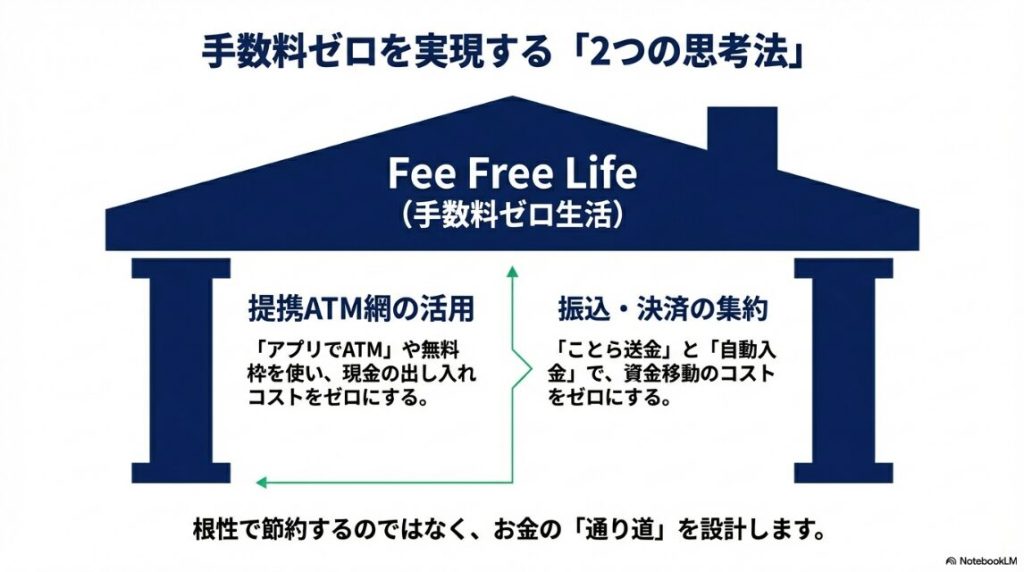

「ATMの回数が多い人」は引き出し方のルールを、「振込の回数が多い人」は送金のハブとなる口座を、それぞれ最適化する必要があります。根性で我慢するのではなく、資金移動の「ルート」を書き換えてしまいましょう。

根性で我慢するのではなく、資金の入り口と出口を「無料枠のあるルート」へ物理的に繋ぎ変えてください。

手数料を削るための第一歩は、セブン銀行、ローソン銀行、イーネットといった提携ATMのロゴを見極めることです。その上で、利用回数そのものを減らす「まとめ出し」の習慣を仕組み化してください。「必要なときにその都度」という行動を「月に数回の計画的な引き出し」へシフトさせることで、無料枠内での運用を確実にします。

ATM回数の削減と並んで重要なのが、振込機能の集約です。給与受取をトリガーにして無料枠が確保できるネット銀行を送金の拠点に据えることで、他行への振込コストを実質ゼロに抑え込むことができます。大手行を貯蓄用、ネット行を支払い用と分けるだけで、もったいなさは消えてなくなります。

ATM利用を今すぐ軽くしたいなら、「物理カードに頼らない引き出し」が優遇されている銀行に注目してください。最新のサービス形態を活用すれば、回数制限という概念すら消滅させることが可能です。

自分に最適な銀行を比較表から選び出し、今すぐ口座開設のアクションへ移りましょう。

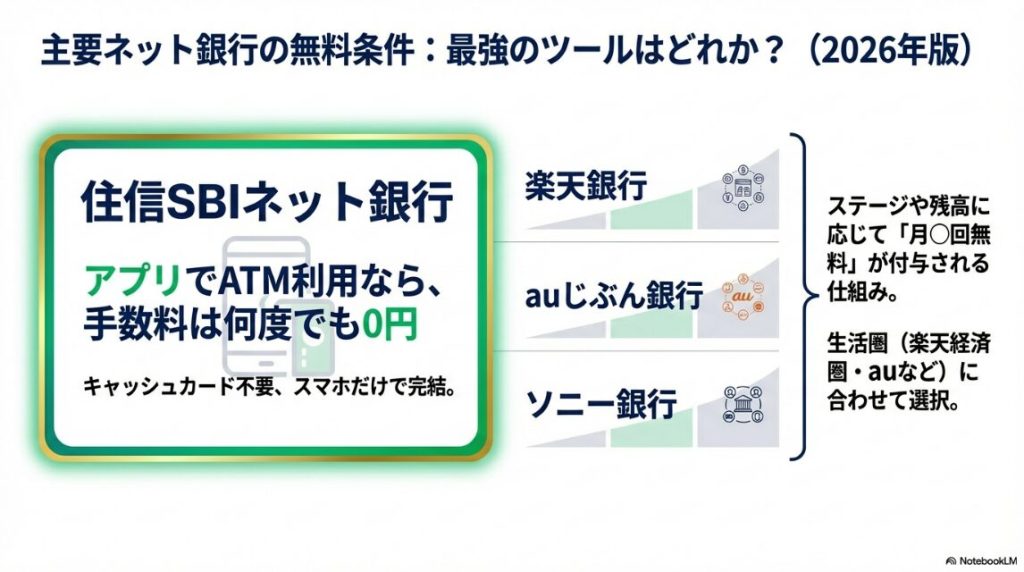

住信SBIネット銀行では、「アプリでATM」を利用することで、ATM手数料が何度でも0円となる大きな改定が行われました。物理カードを使わずにスマホで完結させるだけで、回数を気にせず現金を引き出せる環境が手に入ります。ランク制度を気にせずとも、この「アプリ利用」を軸にするだけで、ATMの悩みから解放されます。

楽天銀行やauじぶん銀行は、預金残高や取引状況に応じた「ステージ制度」を採用しています。自身の生活圏に合った銀行を選び、ステージを一段上げるだけで、ATMや振込の無料枠が自動的に付与されます。日常の決済をこれらの銀行に寄せることで、意識せずとも手数料ゼロを維持できる仕組みが整います。

ソニー銀行やSBI新生銀行では、預金残高や投資商品などの保有状況によって優遇を受けられる仕組みがあります。ある程度まとまった資産を移動させる余力があるなら、これらの銀行を「手数料をゼロにするための守備陣」として活用するのが賢い選択です。

ネットバンクは1つでもいいの?

うん、とりあえず1つでも持ってみるのがいいね。僕は10口座くらいあって、使い分けたり、自分の口座間で送金したりもしてる。

オススメある?簡単なやつとか早いやつ。

オススメはNEOBANK系列かな?SBI銀行とか。数時間で使えるようになるし、無料枠がATM5回と他行振り込み5回ついてるよ!

振込手数料をゼロにする鍵は、銀行ごとの「無料枠の作り方」を理解し、給与受取などのルーチンを自動化することにあります。

手数料を払って振り込む習慣を捨て、給与受取をトリガーにした「無料送金ルート」を構築してください。

無料回数は銀行によって様々ですが、例えばPayPay銀行では給与受取を条件に、月3回の他行宛振込手数料が無料になります。こうした具体的な枠を持つ口座を「振込の起点」に設定するだけで、家賃や月々の支払いで発生していた数百円の損失を完全にカットできます。

「給与受取」をトリガーにする方法は、最も確実で手間がかからないルートです。もし勤務先で受取口座の指定が可能であれば、無料枠の大きなネット銀行を設定するだけで、毎月の振込コストを設計レベルで排除できます。一度設定してしまえば、あとは毎月自動的に「得した気分」が積み重なっていきます。

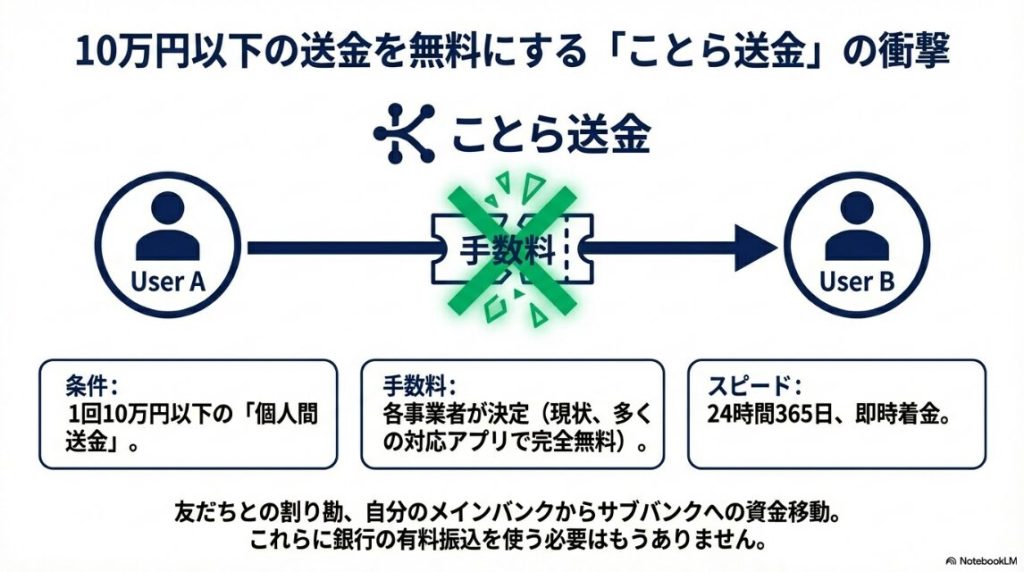

個人間の送金や、自分名義の口座間での資金移動に革命を起こすのが「ことら送金」です。

10万円以下の個人間送金なら「ことら」一択。手数料を払う選択肢を、自分の中から消し去りましょう。

ことら送金は、対応する銀行アプリを経由することで、10万円以下の送金が無料で利用可能です。個人宛の送金において、開始事業者は手数料を無料とするルールが敷かれており、小口送金のスタンダードとして定着しています。これまで他行宛振込で削られていた手数料を、この仕組み一つで完全に無効化できます。

複雑な手続きは不要で、対応銀行のアプリを介して資金を移動させるだけで完了します。生活費の受け渡しや、自分名義の他行口座への資金移動において、「手数料を払って振り込む」という選択はもう必要ありません。対応状況を確認し、即座に生活に取り入れるべき仕組みです。

ことら送金は知ったとき革命的って感じた!普通の無料枠+ことらの無料枠がついてくる。

ゆうちょ銀行などでも無料回数が5回ついてますな。電話番号でも送れるのは便利でした。

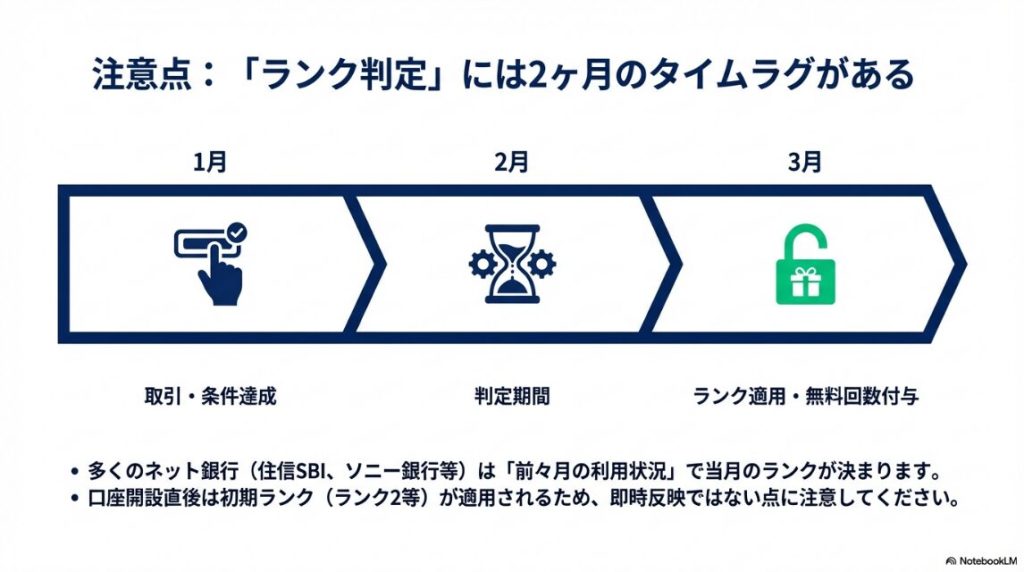

「対策を始めたのに無料にならない」という事態を避けるため、銀行特有のタイムラグを理解しておく必要があります。

判定から反映までには「2か月のズレ」が生じます。今すぐ行動し、最短で特典を掴み取ってください。

無料枠を得るための判定基準には、給与受取の有無や預金残高、取引件数などが設定されています。これらの条件をクリアしているかどうかが、翌月以降の「ランク」として反映される仕組みです。まずは自分がどの条件なら無理なくクリアできるかを見極め、一点突破でランクを確定させることが重要です。

多くのネット銀行では、前々月の利用実績に基づいて翌々月のランクが決まる「タイムラグ」が存在します。例えば1月に行ったアクションが反映されるのは3月から、というケースがあるため、今月から対策を始めても、実際にスッとした気分を味わえるのは2か月後になる可能性があります。だからこそ、今この瞬間の行動開始が、未来の損失を最小化する唯一の手段なのです。

銀行の手数料体系や優遇条件は、サービスの拡充や改定によって常に変化しています。この記事で示したルートを土台にしつつ、最終的な判断の際には、各銀行の公式アプリや公式サイト内の「手数料一覧」を必ず自身の目で確認してください。最新の一次情報をチェックする数分間の手間が、年間1万円以上の利益を守る最後の一手となります。

手数料対策の本質は、提携ATMでの「まとめ出し」と、無料枠のある口座への「振込集約」という2つのルートを物理的に固定することにあります。1回数百円という金額も、積み重なれば年1万円。これを「払って当然のコスト」から「設計で回避できる無駄」へ置き換えるだけで、あの嫌な「もったいなさ」は驚くほど簡単に消え去ります。

特に「ことら送金」による小口送金の無料化や、住信SBIネット銀行の「アプリでATM」無制限活用は、一度知ってしまえば戻れないほどの快適さをもたらします。仕組みを変えた瞬間に発生する手数料が目に見えて減り、口座に残るわずかな金額が「自分の得」として積み上がっていく感覚。それは、単純にラクになれるだけでなく、自分の資産を守り抜いたという確かな充足感を与えてくれます。

判定のタイムラグによって反映まで時間がかかることもありますが、今すぐ動けば、2か月後には手数料を一切気にしない生活が手に入ります。1年分だとばかにならないその損失を、今月で終わりにしましょう。一度仕組みを作ってしまえば、あとは何もしなくても手数料ゼロの恩恵を受け続けられる。それだけで、毎日はもっとスッキリしたものになるはずです。

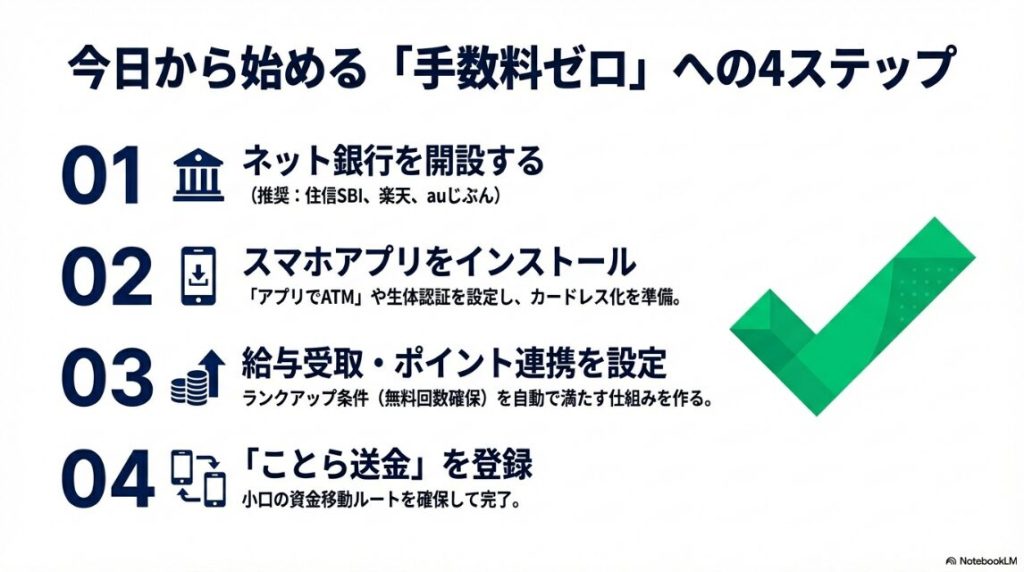

迷っている時間は損失を生み続けます。以下の4ステップを今すぐ、この順番で実行してください。